EBA ITS po polsku w aSISt

Narodowy Bank Polski poinformował, że od 2020 roku planuje odejść od taksonomii NBP ITS i jako obowiązkową w Polsce wprowadzić taksonomię EBA ITS, jednak nie przewiduje publikacji szablonów sprawozdawczych (formularzy) w języku polskim. Jednak wychodząc na przeciw potrzebom Klientów, formularze w języku polskim będą dostępne w systemie sprawozdawczym aSISt.

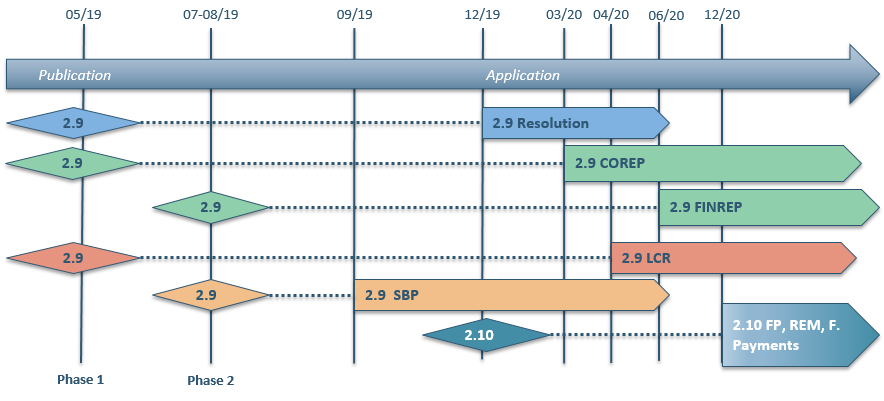

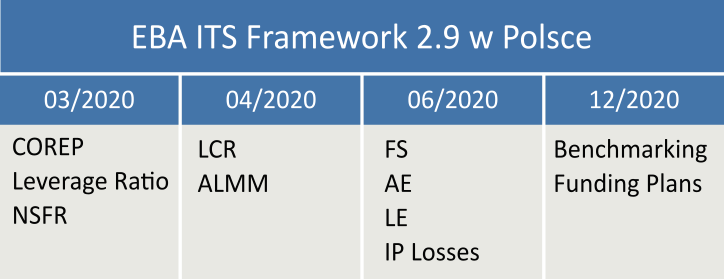

W związku ze zmianą sprawozdawczości NBP ITS na EBA ITS, od marca 2020 wszystkie sprawozdania przekazywane do NBP będą wymagane w formacie XBRL zgodnie z nową taksonomią EBA ITS Framework 2.9. Szczegółowe informacje o terminach wprowadzenia zmian w poszczególnych sprawozdaniach przedstawia poniższa tabela.

Narodowy Bank Polski zapowiedział, że nie planuje publikacji szablonów sprawozdawczych (formularzy) w języku polskim. Dlatego bankom zainteresowanym rozwiązaniem EBA ITS udostępnimy, w naszym systemie sprawozdawczym aSISt, aktualną taksonomię wraz z tłumaczeniem na język polski.

Więcej o zmianie sprawozdawczości NBP ITS na EBA ITS (Framework 2.9)